材料和设备价值的增值额征税,具有层层抵扣的特点。与增值税相比,营业税存在“全额征收,重复征税”等缺陷,不利于服务业加快发展。实施营业税改征增值税后,可以消除制约服务业发展的税收制度障碍,总体上减轻生产性服务业相关产业链的税负。随着我国经济快速发展,增值税和营业税分立并行日渐显现出内在不合理和缺陷。实施“营改增”并非营业税和增值税简单转换,而是一项重大税制创新,是推进制造业升级、解决服务业发展滞后问题的重要措施。通过营业税改为增值税,打通了二、三产业增值税抵扣链条,基本消除重复征税并对货物和服务统一征税,实现公平税负,能够促进工业领域专业化分工,做大做强研发和营销。同时,对服务业实行与工业同样的增值税,是国际通行的做法,可以为服务业发展创造更好的环境,特别是对分工细、链条长的现代服务业,减税效果会更明显。就业的最大容器是服务业,领域宽、覆盖广的服务业发展了,就业也就会随之扩大,这是最突出的改革效应,对城镇化发展也是有力的促进和支撑。其目的是给企业减负,解决重复征税,让企业有更大的发展空间,更具前瞻性和战略性。当前,我国正处于加快转变经济发展方式的攻坚时期,大力发展第三产业,尤其是现代服务业,对推进经济结构调整和提高国家综合实力具有重要意义。按照建立健全有利于科学发展的财税制度要求,将营业税改征增值税,有利于完善税制,消除重复征税;有利于社会专业化分工,促进三次产业融合;有利于降低企业税收成本,增强企业发展能力;有利于优化投资、消费和出口结构,促进国民经济健康协调发展。

材料和设备价值的增值额征税,具有层层抵扣的特点。与增值税相比,营业税存在“全额征收,重复征税”等缺陷,不利于服务业加快发展。实施营业税改征增值税后,可以消除制约服务业发展的税收制度障碍,总体上减轻生产性服务业相关产业链的税负。随着我国经济快速发展,增值税和营业税分立并行日渐显现出内在不合理和缺陷。实施“营改增”并非营业税和增值税简单转换,而是一项重大税制创新,是推进制造业升级、解决服务业发展滞后问题的重要措施。通过营业税改为增值税,打通了二、三产业增值税抵扣链条,基本消除重复征税并对货物和服务统一征税,实现公平税负,能够促进工业领域专业化分工,做大做强研发和营销。同时,对服务业实行与工业同样的增值税,是国际通行的做法,可以为服务业发展创造更好的环境,特别是对分工细、链条长的现代服务业,减税效果会更明显。就业的最大容器是服务业,领域宽、覆盖广的服务业发展了,就业也就会随之扩大,这是最突出的改革效应,对城镇化发展也是有力的促进和支撑。其目的是给企业减负,解决重复征税,让企业有更大的发展空间,更具前瞻性和战略性。当前,我国正处于加快转变经济发展方式的攻坚时期,大力发展第三产业,尤其是现代服务业,对推进经济结构调整和提高国家综合实力具有重要意义。按照建立健全有利于科学发展的财税制度要求,将营业税改征增值税,有利于完善税制,消除重复征税;有利于社会专业化分工,促进三次产业融合;有利于降低企业税收成本,增强企业发展能力;有利于优化投资、消费和出口结构,促进国民经济健康协调发展。

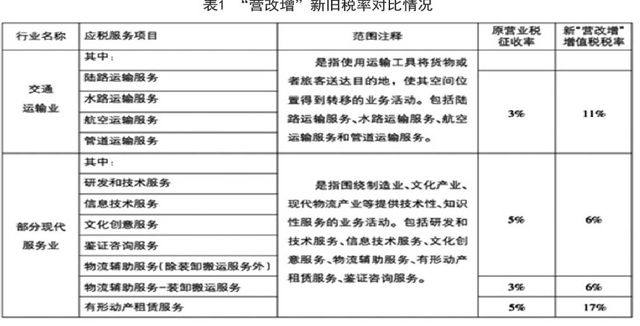

二、“营改增”的试点内容及其变化

此次营业税改征增值税改革试点主要体现在税率和税基的变化。

(一)新旧税率对比。

“营改增”新旧税率对比情况(见表1)。

(二)适用税率和计税基数的变化。

服务业在现行税制下归属于营业税纳税主体,即按营业收入的5%计提缴纳营业税。在营改增实施后,将采用现代服务业6%的增值税率,简单比较服务业的税负将提高一个百分点,但是综合考虑增值税“进项抵扣”的影响,则未必增加税负;运输业在现行税制下归属于营业税纳税主体,即按营业收入的3%计提缴纳营业税。在“营改增”实施后,将采用运输业11%的增值税率,简单比较服务业的税负将提高八个百分点,但是综合考虑“营改增”后实际税负增加的部分由税务进行返还,则对运输企业未必造成税负增加;对于计税基数来讲,营业税以营业额作为计税基数计算应交税额,而应交增值税的计税基数是按照销售环节发生的销項税额减去采购环节的进项税额之差来计算应交税额。

(三)对定价机制的影响。

服务业和运输业的定价机制比较灵活,服务、运输价格的影响因素也较多,所以税收的变化有可能会影响到服务、运输价格的制定。例如,对于一项当前营业税率适用5%的服务项目,其业务收费为100元,扣除5元的营业税(暂不考虑其他附加税费)后净收入为95元。营业税改革后,假设同一项服务以6%计算增值税,即同样实现95元的净收入,理论上服务价格可能需要提高至约101.1元。但是企业是否要提高服务价格,或是以此作为谈判的借口,要看企业的价格决策策略和企业在市场中的竞争地位、业务细分状况等多方面的综合因素。

三、“营改增”对有形动产租赁服务企业的影响

我公司成立于2007年08月,是承担贵金属资源统一管理、统一供应、集中储备和含贵金属、有色金属废催化剂统一回收职责的专业化公司。我公司经营范围包括:贵金属租赁、销售、代保管,贵金属化合物销售,含贵金属和有色金属废催化剂回收,其它炼油废催化剂无害化处理。

在“营改增”之前,我公司属于销售和租赁两种经营模式掺杂的混合销售行为主体,根据《增值税暂行条例实施细则》第五条规定有形动产租赁在2012年9月1日前属于非增值税应税劳务,第二十七条规定:“已抵扣进项税额的购进货物或者应税劳务,发生条例第十条规定的情形的(免税项目、非增值税应税劳务除外),应当将该项购进货物或者应税劳务的进项税额从当期的进项税额中扣减;无法确定该项进项税额的,按当期实际成本计算应扣减的进项税额。”按“营改增”之前税法规定,对租赁贵金属这种非增值税应税行为产生的进项税额应全额转出。因此我公司为租赁购进的大批贵金属进项税额无法进行抵扣。

在“营改增”之后,我公司作为有形动产租赁企业得到了以下几个方面税收优惠:

(一)减轻税负成本。

我公司作为增值税原一般纳税人,销售商品按照增值部分及17%税率计算增值税,即以当期销项税额抵扣当期进项税额后的余额作为应纳税额。有形动产租赁服务改征增值税后,仍然按照增值部分及17%税率计算增值税,通过增值税专用发票的开具与传递,实现“道道征税,层层抵扣”的目的,有效避免营业税重复征税,不能抵扣的弊端,有利于减轻税负成本。

(二)提升企业竞争力。

“营改增”之前,我公司以租赁费形式开具《北京市服务业、娱乐业、文化体育业专用发票》是价内税,其中包含了应承担的营业税金及附加,客户拿到发票后也不能抵扣,无形中增加了客户的成本,对此客户颇有争议。“营改增”之后,增值税作为价外税可在各个环节层层抵扣。这些原来不能抵扣的客户取得增值税专用发票后也可作抵扣,又从实际上降低了商品价款。这一举措从而提升企业的价格竞争能力。

(三)提高资金利用效率。

“营改增”后,企业因可抵扣的进项税额增加使自身需要交纳的税金相应减少,税负成本降低所释放出来的资金可用于企业扩大规模、提高专业化程度等方面,进一步节约资金成本,减少财务费用。

四、有形动产租赁服务企业在“营改增”中的筹划

按照国务院安排,北京市于2012年9月1日实行“营改增”试点,我公司作为纳入此次“营改增”范围的企业之一,在结合自身业务特点,分析政策,运筹帷幄,加以筹划。

(一)按实际业务结算。

我公司之前收取的贵金属租赁费中包含了管理费、资金占用费、加工费和损耗费,“营改增”之后,为了更能反映业务的过程性和真实性,也为了客户账务处理的规范性,我公司将租赁费结算进行分拆,只有管理费和资金占用费以租赁费名义开具,加工费和损耗费按实际业务开具,对于变更的结算方式以发函的形式通知到已签定合同的所有客户。

(二)调整加工费结算期。

由于贵金属租赁期较长,一般为三至五年,而且回收加工贵金属都是在租赁期的最后一年,而租赁费是每年结算一次,但是如果每年结算加工费,只有销项税额而没有相对应的进项税额可以抵扣,这样不利于减轻税负成本。“营改增”之后,我公司经过讨论,认为加工费的结算时间应该以实际业务发生时间为依据,因此将加工费结算期从每年一次调整到最后一年结算。

在笔者看来,这次“营改增”是政府主导实施的一项重要的结构性减税措施,我们要充分把握机遇,认真分析市场形势,提出拓市场、强管理、增效益、促发展的一系列措施,夯实财务管理基础,全力优化资源配置,挖潜增效,促进企业效益最大化。