打开文本图片集

During the period of Republic of China, social status, economic status, industrial and commercial status, especially the financial status underwent enormous changes. However, in the same time period in Suzhou, the strategic southeastern city nationally renowned since the beginning of the Northern Song Dynasty, did not rebound. Although traditional Chinese financial industry had been around since ancient time, the emergence of modern banking was very late.

民国时期,尤其是国民党政府统治中国大陆的22年间(1927年~1949年),社会状态、经济状态、工商状态尤其是金融状态发生了翻天覆地的变化,但此时的苏州,作为由北宋开始就闻名全国的东南重镇却没有因此复兴。

世界上成熟的主流宗教,大都重视礼义教化而轻视货殖逐利,若不是12世纪以后有亚平宁半岛沿海那些自由民组成的城市共和国,那么现代银行业也不可能诞生于威尼斯。中国的儒家士大夫一般和宗教保持距离,但同样抱有这种所谓“重义轻利”的观念,因此无论实际操作还是史书记载中,对于商业活动的源头和巅峰——金融业总是非常漠然。所以,以典当、票号、钱庄为代表的中国传统金融业虽然古已有之,但现代银行的出现却非常之晚。就苏州而言,虽然典当、钱庄业非常兴盛,金融业人才也层出不穷,但现代银行要到1912年才开始设立,那就是江苏银行苏州分行,到这时我们才能说,苏州开始进入现代化金融业的发展时期。

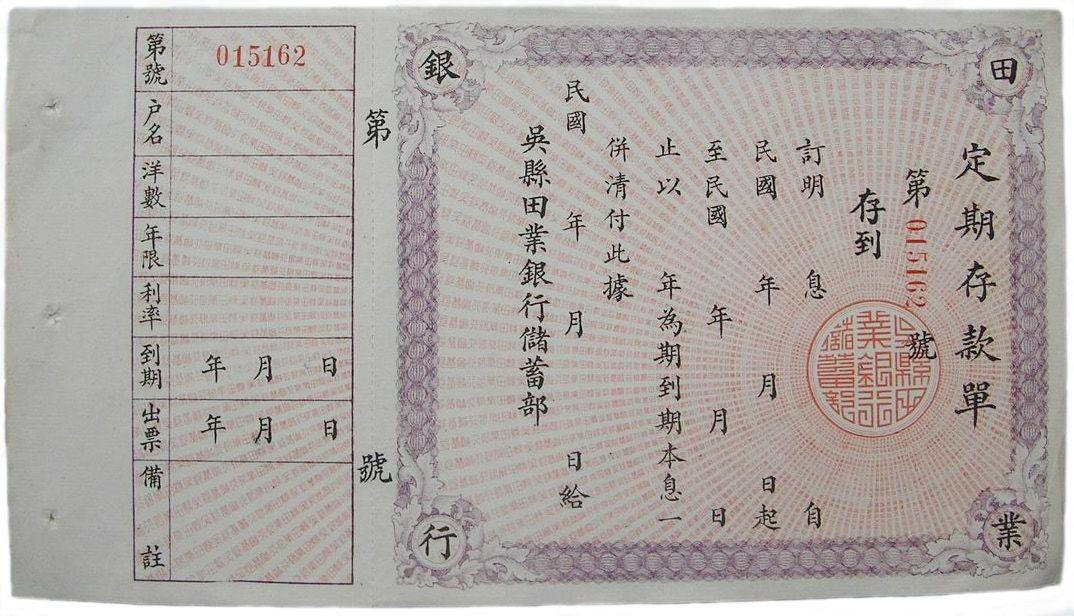

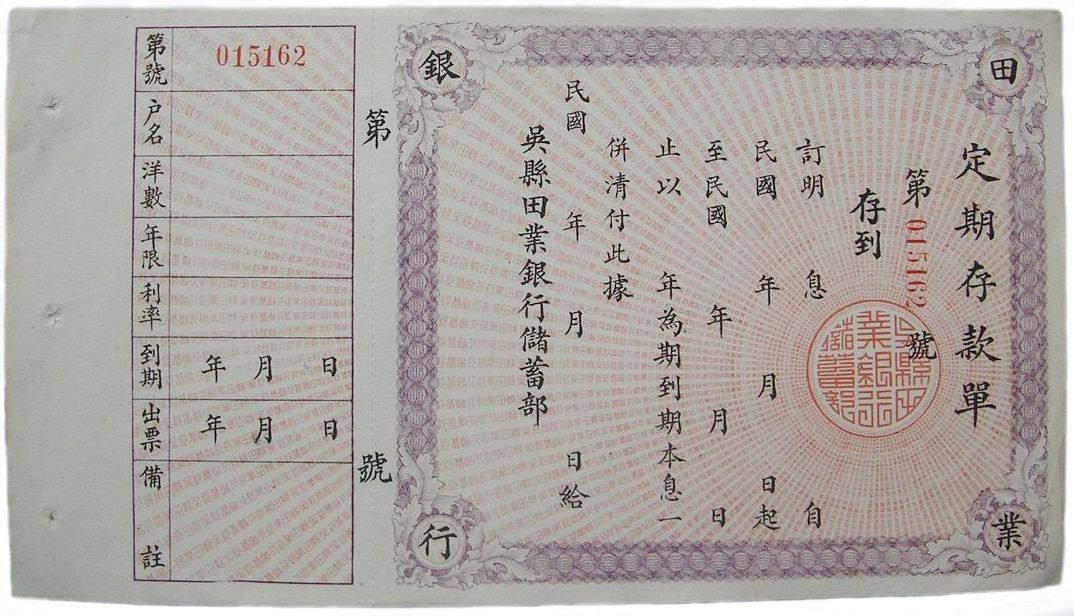

苏州在清末以来一直被称为“存款码头”,自然全国各大银行都愿意来此地开设分理机构以吸纳资金,所以无论作为中央金融系统的“四行二局一库”,还是作为民营商业银行翘楚的“南三行北四行”,都在苏州设立有分行、支行、办事处。但很令人诧异的是,苏州由本地人在本地创立的民营商业银行却非常之少,整个民国时期(1912年~1949年)只有四家,更令人难以理解的是,其中只有一家“吴县田业银行”的营业延续到了1950年,其经营状况也是跌跌撞撞,中途停业了很久。其余三家,分别在1927年、1928年和1937年宣告停业甚至是破产。

苏州怎么了?

由宋朝以来,尤其是明清两代,苏州一直是东南地区、整个中国乃至整个东亚最重要的工商城市和消费都市。1860年,太平军和清军在苏南、浙北的鏖战使得苏州经济全面崩溃,传统地主出走盐城、扬州等兵灾尚未波及的区域重新置业,而对现代市场经济更为敏感的金融业人士和士大夫们则前往上海租界避难,并藉此开创新的事业。

上述只是个概略介绍。而事实上,自1863年李鸿章收复苏州以后,本地的经济有所复原,尤其是盛泽的丝织品出口逐渐恢复到原有水平。但是,到了20世纪尤其是民国初年,苏州的经济又开始急剧滑坡,从此一蹶不振,一直到上世纪90年代才慢慢复振。这其中的原因,很多经济史、金融史、地方史专家都作出过精当的分析。有论者认为,“二十世纪前期,苏州的经济环境远非如人意愿有所好转,反而更趋严酷”,为此,他分析了如下五点原因:

交通运输格局的变化。继沪宁铁路通车以后,1911年津浦铁路南段修成,翌年全线贯通,从此南京成为上海等东南经济重镇向北方(尤其是华北)进行经济辐射的重要枢纽。自1914年起,江苏省的公路建设和汽车运输开始兴盛,而新建的几条跨区域民办公路,如沪太(仓)路、锡澄路均不涉及苏州。国民党江苏省政府成立后所规划的省道干线中,仅苏嘉(兴)路接通苏州,而重要的沪宁、宁常(熟)等路都没通过苏州。这些交通建设的偏移无疑影响了苏州在经济方面的集聚和辐射能力。

商品集散流通格局的变化。无锡本来就是江南传统的米市和“布码头”,随着该地工业企业购销流转优势的加强,市场经济得到充分发育,江苏省的米粮、棉花、蚕茧等现代轻工业原材料开始向无锡集中,苏州失去了原有的商品贸易中心的地位,仅退守零售业和消费品销售业。

上海的影响。苏州当时进出口商品数额很大,但已经基本上不直接经营,而是通过上海转口。如1916年,苏州海关的进口值只相当于南京的24%,而所有近1300万两白银的商品,都是由上海出口。到十年以后,苏州海关的进口值只有南京的0.8%,而出口值只有南京的0.4%。很显然,上海的崛起直接导致了苏州的衰落。

现代工业落后。从1895年苏州对外开放到1912年中华民国成立,苏州的现代型工业企业在江苏省而言,其数量远低于无锡,和南通差不多,而资本额和无锡、南通差不多。但是上世纪20年代以后远远落后,其基本原因,一是因为企业管理中衙门习气严重,人浮于事,拖沓颟顸,二是深受手工行业某些陋习影响,不能突破创新。

金融中心地位不断被削弱。苏州历代被称作“存款码头”,在1908年各钱庄的资本金总额约1000万两,而存款总额则略高于这个数目。但由于上述商品流通格局的位移和工业企业发育的落后,其货币资本一方面流向南通、无锡、常州而化作工业资本,另一方面则被上海这个“资金磁场”所吸纳,到上世纪30年代初,其资金转移的速度是每年100万元。

以上分析揭露出民国时期苏州的经济和金融困境,有着非常重要的史料价值。但笔者认为,上述五点,并非是苏州衰落的真正原因而是逻辑结果。经过笔者思考,苏州于清末、民国的经济滑坡主要有以下四个原因:

观念方面的自我封闭。自明代成化年间到满清同治年间,整整四百年苏州都是作为第一经济大都市而傲视东亚。在这漫长的年月里,苏州人总结出了非常有效的职业企划来启示和培训后人,最简单的可以用一句民谚总结:“一读书,两学医,三开典当,四织机”。无论苏州本地人还是外地的迁吴移民,首先命令自己的子弟念书,实在不能上进,就去学习医术或接触中草药生意;退而求其次,就做典当行和纺织业的学徒。这些经验有着实际的成果,但也会变作成见而制约苏州人更长远的判断。尤其是后两者,以典当业为代表的银钱业和以织机业为代表的手工业,历代累积了严密甚至苛刻的行规,一旦深入其中,就很难于观念上进行现代化转型,不像无锡和南通,反而能够迅速赶上时代潮流。

错失了洋务运动的机缘。19世纪60年代,李鸿章在戡定太平军后于江苏省有个政治、经济和社会层面的重建运动。由于当时苏州基本上已经“十室九空”,因此在当地主要是招抚流亡,复兴农业,以民生为第一要务而并非发展工业,于是李氏的洋务运动将眼光投向了相对稳定繁荣的上海。苏州错过了这次国家资本主义对于经济生态的强行改造,只能靠缓慢的民间资本积累来自发地进行产业升级。

人才向上海倾斜。一个城市和地区的繁盛,最重要是能否实现人才、现金、物品的高度集聚和快速流动。上海华洋杂处,因为有租界的存在而保障了交易的安全和自由,因此对于具有长远眼光的商人而言更容易经营,对于想创业发家的年轻人而言也更有发展机会。所以同治年间,上海的人口与日俱增。明朝末年,因为苏州繁荣而造成的人口汇聚,使得即使是粮食产地的苏州也需要买入“客米”,输入量减去运出量,每年大概净需要大米10吨。到1936年,很巧合的是,根据统计,上海的大米输入量减去运出量,每年大概净需要也是10吨左右。

省会地位的丧失。1913年9月,江苏省都督府由吴县迁至江宁县,标志着苏州从此失去了省内首府地位。当时苏州商界就意识到此举是苏州的重大损失。

苏州的金融业怎么了?

由于失去了地方政府财力的雄厚支持,也因为金融人才不断流向上海,使得苏州本地老式钱庄继续因循守旧,新式银行迟迟无法建立,失去了向现代金融制度转轨的动力和能力。当时苏州的银钱业并不担忧资金来源,因为本地的土地肥沃,物产丰饶,所以农业和商业非常旺盛,殷实农民的地租收入和城内富商的营业收入是钱庄存款的基本保证。但是,放款方向却不在本地,因为到清末,苏州已基本没有值得投资的手工业家庭作坊,更别说现代工业了。

苏州的手工业中,棉纺业和丝织业的地位曾无可取代,但清末以来,前者的地位被洁白细腻,价廉物美的“洋布”所取代,而后者则受到了欧洲“人造丝”的冲击。本来,苏州丝绸的品质为世界第一,“丝细而软,色泽光滑纯净”,因而行销极广,1880年,受到太平军冲击的苏州丝绸业基本恢复产能,有织机9000架,年销售额600万两白银,从业人员十万余人。但1889年法国科学家终于将硝酸纤维工业化生产,价格低廉的“人造丝”面世。这种人造纤维夹杂在劣质蚕丝中纺织,能够使得绸缎细腻柔软,又坚韧耐磨,这给了中国的丝织业致命打击,从此苏州再也没有值得称道的工业和手工业存在。

因此,苏州本地钱庄的存款余额,要么转而投向上海钱庄,以获取微薄的利息,要么投资于无锡、常州、南通的工业企业,以求保值增值。以前有句民间俗语,叫“无常一到,性命难保”,意思很清楚,一旦索命的“黑白无常”驾到,那么遇到他们的倒霉鬼自然是一命呜呼了。有趣的是,民国年间苏州的金融业将这句俗话中的“到”改成了谐音字“倒”,变成了“无常一倒,性命难保”——这里的“无常”指的是无锡和常州的大型工业企业,而“倒”就是倒账,整句话是说,苏州的钱庄大多放款给无锡、常州的大厂,万一其破产倒账,那么相关的苏州钱庄就要受到严重损害甚至一同倒闭。这句风趣的谚语体现出苏州的金融业和无锡、常州、南通等地现代工业结合之紧密,关系之深切。

如此,是否苏州本地的产业真的没有资金需求了呢?当然不是。长久以来,苏州本地的普通农民缺乏资金,因此缺乏扩大再生产的能力。一旦发生水旱灾难或农产品价格有所波动,农民更加青黄不接,甚至累及绅商地主。因此,苏州很多大地主都不愿将自有资金投入农业生产,反而将其投向商业和金融业,这造成了农业资金的愈发匮乏。如果在宗族制度牢固的地区,这种情况不会发生,因为富有农户会进行族内救济,以实物或现金缓解族内贫户的财政危机。但苏州经过洪杨之乱,住民流离,人口播迁,外地移民源源不断涌入苏州复垦“无主之地”,因此原有的农村宗族体制基本破产。既然传统体制无效,钱庄由对农业贷款没兴趣,那么当时普通农民的融资渠道主要有三条:

典当业。典当是以物品为质押而进行的小额贷款业务。一般为月息二分以下,还款周期18个月。利息固然很高,更重要的问题在于,农民交予典当行的质押物一般都是农产品,而农民在收获时期一般并不缺乏资金,等他们到了青黄不接需要救济帮助的时候,手上却没有粮食作为质押物。这就形成一个难以破解的怪圈。

钱会。又叫“标会”,目前还存在于福建等地,被视为非法的“地下金融业”而受到政府的歧视。这种标会就是小型的民间信用合作社,虽然因手续简便,规则易行而受到广大农民的欢迎。但问题在于,标会本身的贷款无需抵押,这会造成很多不必要的损失,影响了入会者的积极性。

高利贷。农民尤其到夏熟或秋熟之前是最困窘的,尤其遇到灾荒或婚丧喜事等需要大量现金的时候,难免会求助于高利贷。农村高利贷花式繁多,有“印子钱”,有“借米还麦”,有“卖青苗”。一般现金借款的惯例是“九出十三归”,月息接近四分,给广大农民造成了沉重的负担,有的因此破产。

上述情况并非发生于苏州一地,而是全国农村共有的窘况。在北洋政权统治的十几年间,中国工商业和现代金融业得到了长足发展,但农民却愈加接近破产的边缘。带有救济性质的农业贷款,一般传统银钱业是不愿开展的,因此十分切合主题的是,中国首个农村信用合作社是由当时著名的慈善机构——华洋义赈救灾会于1921年成立的。此项制度首先出现在华北,一经推行,便得到了广大农民的拥护,发展到1932年,合作社总数近千家,参加者25000户,资本总额近5万元。但是,让一个慈善救助机构来操作农村小额贷款,无论在情理上还是业务上,终非长久之计,这个时代赋予的艰巨任务,还是要由现代型银行来最终完成。